Unisex-Urteil verteuert neue Tarife Ende 2012 vor allem für Männer

Für Männer wird es deutlich teurer!

„Die Regel geschlechtsneutraler Prämien und Leistungen ist ab dem 21. Dezember 2012 anzuwenden.“ So lautet die Entscheidung des Europäischen Gerichtshofs (EuGH) im Rahmen des so genannten Gleichheitsgebots. Ein Urteil mit weitreichenden Folgen: Ab dem genannten Stichtag dürfen Versicherungen nicht mehr – wie bisher – unterschiedlich hohe Prämien für Frauen und Männer verlangen.

„Die Regel geschlechtsneutraler Prämien und Leistungen ist ab dem 21. Dezember 2012 anzuwenden.“ So lautet die Entscheidung des Europäischen Gerichtshofs (EuGH) im Rahmen des so genannten Gleichheitsgebots. Ein Urteil mit weitreichenden Folgen: Ab dem genannten Stichtag dürfen Versicherungen nicht mehr – wie bisher – unterschiedlich hohe Prämien für Frauen und Männer verlangen.

Unisex-Tarife kennt man bisher vornehmlich aus der gesetzlichen Sozialversicherung, wo die Beiträge für Männer und Frauen identisch sind. Private Versicherungen werden hingegen nach dem Äquivalenzprinzip kalkuliert. Die Beiträge werden also in Abhängigkeit von bestimmten Risikofaktoren bemessen. Dazu zählen z. B. Alter, Beruf, Gesundheitszustand und Geschlecht. Letzteres Kriterium wird es nach dem 21. Dezember 2012 nicht mehr geben. Der EuGH sieht in der bisherigen Geschlechterunterscheidung eine unzulässige Diskriminierung, es sieht die Gleichbehandlung von Mann und Frau als Grundpfeiler der EU.

Die Umsetzung betrifft falle alle Sparten

Alle privaten Versicherer dürfen ab Ende 2012 nur noch so genannte „Unisex-Tarife“ anbieten. In vielen Sparten führt dies vor allem für Männer zu deutlichen Beitragsanhebungen.

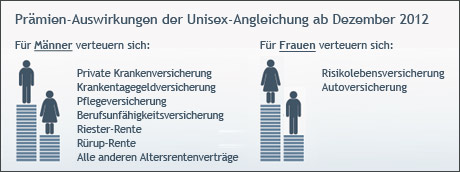

In der privaten Krankenversicherung sind die Beiträge für Frauen bei ansonsten gleichen Eckdaten bislang deutlich teurer. Dies liegt daran, dass Frauen häufiger medizinische Vorsorge betreiben, Kinder bekommen und schneller zum Arzt gehen als Männer. Die Kosten für Frauen sind demnach höher, folglich sind auch die Prämien teurer. Die Unisex-Tarife müssen nach einem einheitlichen Mittelwert zu Lasten der Männerprämien kalkuliert werden.

Da Männer statistisch betrachtet auch seltener berufsunfähig werden, kann eine Absicherung gegen Berufsunfähigkeit für Versicherer auch in dieser Sparte günstiger angeboten werden als für weibliche Versicherte. Folglich wird es auch hier für Männer teurer.

Auch bei der Altersvorsorge müssen Männer künftig tiefer in die Tasche greifen. Dies liegt vor allem an der höheren Lebenserwartung von Frauen und den entsprechend längeren Rentenzahlungen. Da Männer im Durchschnitt früher sterben wird das angesparte Kapital im Rentenalter schneller verbraucht, daher kann pro Monat auch mehr ausgeschüttet werden: Die monatliche Rentenzahlung für Männer (bisher) fällt höher aus.

Aber auch für Frauen gibt es Sparten, die ab Ende 2012 mehr Kosten werden: Allem voran bei der Risikolebensversicherung. Grund hierfür ist ebenfalls die höhere Lebenserwartung bei Frauen. Wenn man statistisch gesehen länger lebt als andere, kostet die Absicherung gegen den Tod innerhalb eines bestimmten Zeitraumes entsprechend weniger – so einfach ist das!

Da Frauen – laut Angaben der Versicherungsgesellschaften – auch im Straßenverkehr weniger Unfälle verschulden als Männer, fällt bislang auch die KFZ-Prämie geringer aus als bei männlichen Fahrern. Da auch diese Statistik künftig nicht mehr berücksichtigt werden darf, werden auch die KFZ-Prämien für Frauen steigen.

Zusätzliche Verteuerung durch Risikopuffer bei der Kalkulation

„Wenn es für die Einen teurer wird, muss es für die Anderen günstiger werden!“ Diese These ist grundsätzlich richtig, wird allerdings gedämpft: Da die Auswirkungen durch Einführung der Unisex-Tarife noch nicht in Gänze absehbar sind, kalkulieren die Gesellschaften in die neuen Tarife hierfür zusätzlich eine Risikoprämie ein. Diese Verteuerung wird der geschlechtsneutral kalkulierten Prämie zugeschlagen und trifft beide Geschlechter gleichermaßen.

Für diejenigen, die nach Einführung der Unisex-Tarife weniger zahlen müssten als vorher (z. B. Männer in der KFZ-Versicherung), wird die Ersparnis durch den Aufschlag der Risikoprämie verwässert. Gehört man durch die Neukalkulation zum Geschlecht was ohnehin mehr zu zahlen hat als vorher, fällt der neue Beitrag durch den Risikoaufschlag sogar noch höher aus.

Meine Empfehlung: Wenn Sie mit dem Gedanken spielen, sich in einer Sparte zusätzlich abzusichern, sollten Sie dies – je nach Geschlecht – vor Dezember 2012 machen, um sich die Prämien aus der „Welt vor Unisex“ zu sichern. Gerne informiere ich Sie darüber, was die geplanten Änderungen für Sie bedeuten und wie Sie sich intelligent positionieren.

Bitte nutzen Sie hierfür meine Beratungsanfrage.

Hausratversicherung: Fahrlässigkeit beeinflusst Höhe der Leistung

Bei Versicherungen kommt es im Ernstfall häufig auf das Kleingedruckte an. Doch wie ist es beim Verlassen des Hauses? Muss die Tür immer abgeschlossen werden? Und was passiert, wenn dies nicht der Fall war?

Weiterlesen...Die Gartenanlage richtig versichert

Langfinger gibt es viele, und in der Gartenlaube ist man nachts meistens ungestört. Doch welche Versicherung leistet bei Diebstahl oder Vandalismus in der Gartenlaube? Hier kommt es - wie so oft - auf die richtige Absicherung im Kleingedruckten an.

Langfinger gibt es viele, und in der Gartenlaube ist man nachts meistens ungestört. Doch welche Versicherung leistet bei Diebstahl oder Vandalismus in der Gartenlaube? Hier kommt es - wie so oft - auf die richtige Absicherung im Kleingedruckten an.

Versicherungsschutz im Ehrenamt

Ehrenamtlich Tätige gibt es erfreulicherweise immer mehr. Was viele allerdings nicht wissen: Bei bestimmten Tätigkeiten lauern verschiedene Haftungsfallen. Man sollte rechtzeitig über eine entsprechende Absicherung nachdenken.

Ehrenamtlich Tätige gibt es erfreulicherweise immer mehr. Was viele allerdings nicht wissen: Bei bestimmten Tätigkeiten lauern verschiedene Haftungsfallen. Man sollte rechtzeitig über eine entsprechende Absicherung nachdenken.